Financiación del ecosistema de Emprendimiento tecnológico europeo (I).Informe Anual 2020 sobre el Estado de la Tecnología en Europa.

Desde hace años, Atomico, grupo inversor de referencia en empresas tecnológicas, publica el informe anual sobre el Estado de la Tecnología en Europa. En la edición 2020 de este informe, se muestran datos muy relevantes relacionados con la financiación del ecosistema europeo de emprendimiento tecnológico. En este artículo se destacan algunos datos interesantes:

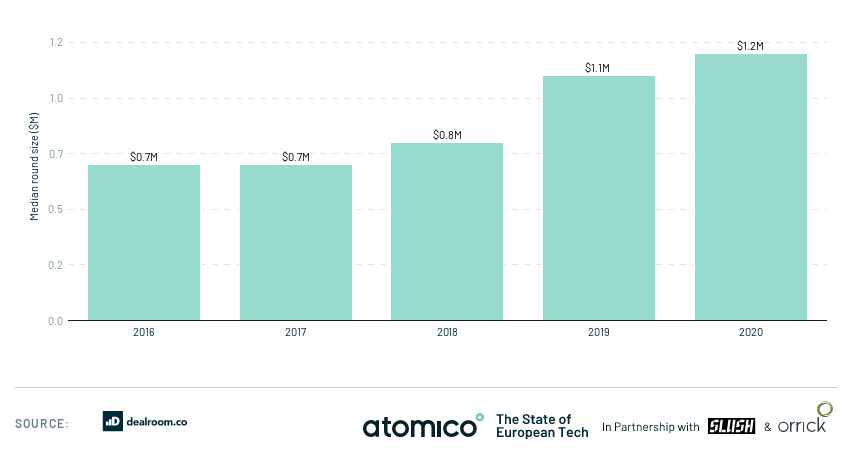

- En Europa, la ronda media de financiación semilla –aquellas vinculadas a las fases más tempranas o embrionarias de un proyecto empresarial- ha aumentado un 70% en los últimos cinco años, pasando de 0,7 millones de dólares (en 2016) a 1,2 millones en 2020. Esto podría estar indicándonos dos cosas: los fondos de capital semilla europeos son capaces de recaudar cada vez más y/o los fondos apuestan en fases tempranas por proyectos de mayor potencia y envergadura (gráfico 1).

Gráfico 1.- Ronda de media de financiación en fase semilla. Europa. Mill dólares. 2016-2020

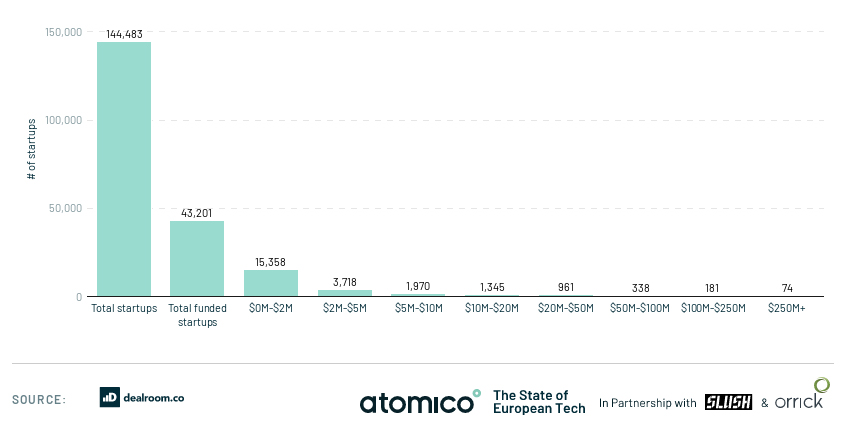

- El informe cifra en el número de startups en Europa en 144.483. De ese total, tres de cada diez startups habría acudido –al menos- a una ronda de financiación registrada. Sólo existen 74 startups europeas que hayan recaudado más de 250 millones de dólares (gráfico 2).

Gráfico 2.- Número total de startups y número de startups que han acudido a una ronda de financiación –clasificación por rangos de inversión-. Europa 2020

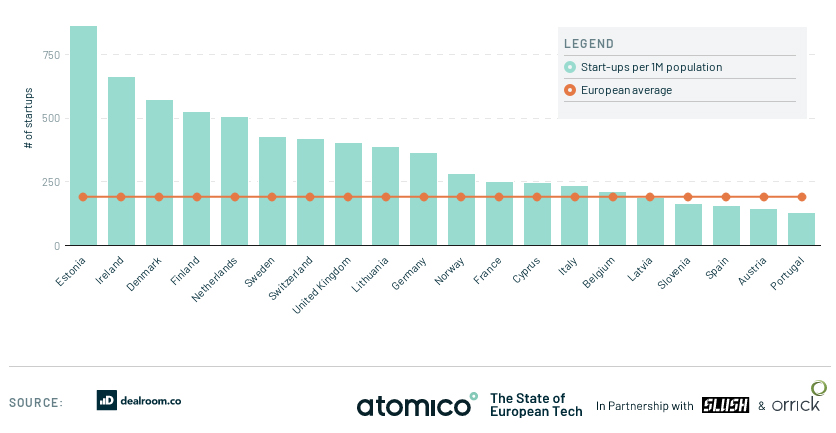

- El número medio de startups por cada millón de habitantes se sitúa en 190 como la media europea. Estonia lidera el ranking, con un número de startups per cápita 4,6 veces superior a la media europea. Este dato está alineado con otras estadísticas que sitúan a Estonia como un país emergente en lo que al fomento del emprendimiento tecnológico se refiere (gráfico 3).

- España se sitúa en una posición bastante rezagada, por debajo de la media europea en número de startups por cada millón de habitantes (159) (gráfico 3).

Gráfico 3.- Número de startups per cápita –por cada millón habitantes- por país. Año 2020

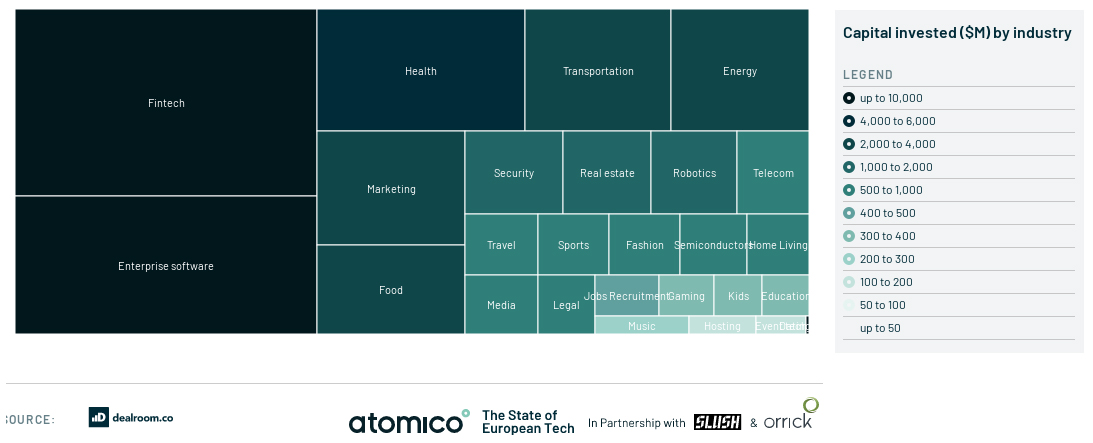

- Fintech ha sido en 2020 el sector que lideró la inversión en tecnología. Destaca especialmente por rondas de financiación de elevado volumen que tuvieron lugar por determinadas empresas (Klarna, Revolut y Checkout). Le sigue el software empresarial –con muchas startups vinculadas al modelo de negocio SaaS- como segundo sector de actividad que más financiación recibió (cuadro 1).

- Los verticales del sector salud y de la industria del transporte y la energía, son también áreas de alto interés para el capital tecnológico (cuadro 1).

- Hay que tener en cuenta que este informe excluye de sus datos al sector biotecnológico, el cual suele concentrar volúmenes de inversión muy elevados.

Cuadro 1.- Capital invertido en tecnología. Desglose por sectores. Europa 2020

- Deep tech es un término interesante que se utiliza para diferenciar entre proyectos que comercializan un producto o servicio aplicando tecnología ya existente –por ejemplo, muchas startups digitales responden a este modelo- de aquellas otras creadas a partir de un descubrimiento científico inédito o una genuina innovación tecnológica (deep tech). En este último caso, los ritmos, los plazos de desarrollo y los niveles de riesgo suelen complicar enormemente su financiación.

- De acuerdo a la metodología que utiliza este informe, 16 son las áreas consideradas como deep tech: Artificial Intelligence/ Machine Learning/ Big Data, Augmented Reality/ Virtual Reality, Drones/ Autonomous Driving, Blockchain/ Nanotech, Robotics/ Internet of Things, 3D Technology/ Computer Vision, Connected Device/ Sensors Technology, and Recognition Technology (NLP, image, video, text, speech recognition)

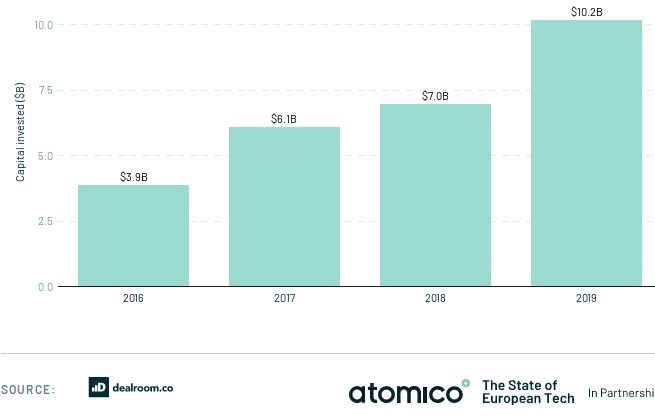

- Los datos que presenta este informe son alentadores porque ponen de manifiesto que la financiación dirigida a compañías europeas que responden a este perfil deeptech, ha aumentado enormemente en los últimos años, pasando de 3,9 billones de dólares en 2016 a 10,2 billones de dólares en 2019 (un incremento del 161%). Recordemos que son estas compañías las que tienen mayores posibilidades de propiciar procesos de innovación tecnológica disruptiva (gráfico 4).

Gráfico 4.- Capital invertido en compañías deep tech. Europa. 2016-2019

- Un último aspecto que nos gustaría destacar en este post son datos referidos a la financiación dirigida a compañías alineadas con el desarrollo de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas –es lo que se conoce en inglés como purpose-driven tech companies-. La inversión de impacto –es decir la capacidad por parte de los financiadores de conciliar un rendimiento financiero con el cumplimiento de retos y objetivos de desarrollo a nivel planetario- será sin lugar a dudas uno de los aspectos más relevantes a tener en cuenta en la próxima década.

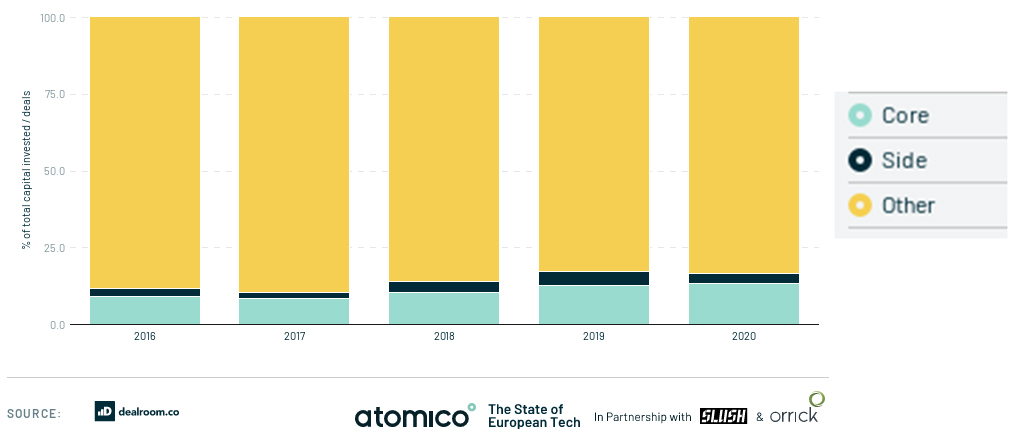

- En el año 2020, aproximadamente el 17% del capital total invertido en empresas tecnológicas en Europa ha ido destinado a empresas alineadas –en su naturaleza y propósito- con el cumplimiento de los ODS. Esto ha supuesto una inversión de más de 20.000 millones de dólares a través de más de 3.000 rondas. A pesar de ello, todavía no se observa un crecimiento porcentual significativo en los últimos años (gráfico 5).

Gráfico 5.- Porcentaje del capital total invertido en compañías alineadas con el cumplimiento de los ODS (Core=totalmente alineadas/ Side=parcialmente alineadas). Europa. 2016-2020

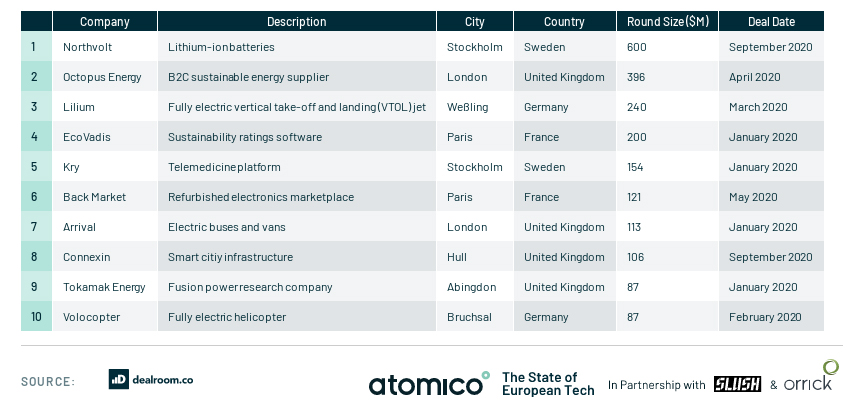

- Ninguna compañía española aparece en el ranking de las 10 principales rondas de financiación dirigidas a compañías tecnológicas alineadas con el cumplimiento de los ODS (cuadro 2).

Cuadro 2.- Top 10 2020 de operaciones de financiación en compañías alineadas con el cumplimiento de los Objetivos de Desarrollo Sostenible. Europa

Autor: Jon Hoyos, Doctor en Ciencias Económicas y Empresariales por la Universidad del País Vasco (UPV-EHU). Investigador en el área de Financiación de nuevas empresas innovadoras y emprendimiento tecnológico es Profesor Agregado de la Universidad en el Departamento de Economía Financiera II de UPV-EHU y forma parte del equipo de investigación de EEB-OVE.

Autor: Jon Hoyos, Doctor en Ciencias Económicas y Empresariales por la Universidad del País Vasco (UPV-EHU). Investigador en el área de Financiación de nuevas empresas innovadoras y emprendimiento tecnológico es Profesor Agregado de la Universidad en el Departamento de Economía Financiera II de UPV-EHU y forma parte del equipo de investigación de EEB-OVE.

Más información: https://www.ehu.eus/es/web/ecofin2/hoyos-jon